/

ইউক্রেনের জন্য বেতন এবং এইচআর ব্যবস্থাপনা /

প্রোগ্রাম সম্পর্কে প্রশ্ন

কনফিগারেশনে আয়করের পুনঃগণনা কীভাবে প্রতিফলিত করবেন ব্যক্তি(NDFL)?

ব্যক্তিগত আয় করের পুনঃগণনা নথিটি ব্যবহার করে প্রতিফলিত হয় "সংস্থার কর্মীদের বেতনের গণনা।" বর্তমান মাসের মজুরি গণনা করার সময় মজুরি গণনা না করে বা একটি নথির সাথে পুনর্গণনা করা যেতে পারে।

1. বেতন ছাড়াই পুনঃগণনা।

- ব্যক্তিগত আয়কর ট্যাবে, পতাকা সেট করুন "এটি ব্যক্তিগত আয় করের একটি পুনঃগণনা" এবং "পূরণ করুন" মেনুতে "বছরের শুরু থেকে সমস্ত কর্মচারীদের জন্য" (বা "শুরু থেকে কর্মচারীদের জন্য) আইটেমটি নির্বাচন করুন বছরের");

"ব্যক্তিগত আয়কর স্থানান্তর (মজুরি পরিশোধ ছাড়াই)" অর্থপ্রদানের ধরন সহ "সংস্থার কাছে প্রদেয় বেতন" নথিটি ব্যবহার করে, কর স্থানান্তরের জন্য একটি বিবৃতি প্রস্তুত করুন।

2. বর্তমান মাসের মজুরি গণনা করার সময় ব্যক্তিগত আয়করের পুনঃগণনা।

"সংস্থার কর্মীদের জন্য বেতনের গণনা" নথিতে পুনঃগণনা সম্পাদন করতে, আপনার উচিত:

- কর্মচারীদের তালিকা পূরণ করুন যাদের জন্য পুনর্গণনা করা হবে;

- সমস্ত নথি বুকমার্ক পূরণ করুন;

- "পূর্ণ করুন" মেনুতে ব্যক্তিগত আয়কর ট্যাবে, "বছরের শুরু থেকে সমস্ত কর্মচারীদের জন্য" (বা "বছরের শুরু থেকে কর্মচারীদের জন্য") নির্বাচন করুন;

- গণনা সম্পাদন করুন ("গণনা" বোতাম)।

এই ক্ষেত্রে, "প্রদান করা বেতন" নথিটি পূরণ করার সময়, আপনাকে অবশ্যই "পরবর্তী অর্থপ্রদান" অর্থপ্রদানের ধরণ নির্দেশ করতে হবে।

পতাকা "এটি একটি ব্যক্তিগত আয়কর পুনঃগণনা"যখন ব্যক্তিগত আয়কর একটি পৃথক নথি হিসাবে পুনঃগণনা করা হয় এবং এই সময়ের মধ্যে অন্য উপার্জিত নথির প্রবেশের অনুমতি দেওয়ার জন্য প্রয়োজন হয় তখন সেই ক্ষেত্রে প্রয়োজনীয়। ব্যক্তিগত আয়কর পুনঃগণনা করার পদ্ধতি পতাকার উপর কোনভাবেই নির্ভর করে না এবং যে কোন সময় করা যেতে পারে।

যদি বছরের শুরু থেকে পুনঃগণনা করতে না হয়, তবে গণনার আগে অতিরিক্ত মাসগুলি সরিয়ে ফেলতে হবে।

অতিরিক্ত আটকে রাখা ব্যক্তিগত আয়কর বিভিন্ন কারণে উঠতে পারে। উদাহরণস্বরূপ, পূর্ববর্তী সময়ের জন্য একজন কর্মচারীর বেতন পুনঃগণনা করা হয়েছিল, অথবা তিনি বিলম্বে কর কর্তনের অধিকার ঘোষণা করেছিলেন। আর্ট এর অনুচ্ছেদ 1 অনুযায়ী। রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 231, অতিরিক্তভাবে আটকে রাখা ব্যক্তিগত আয়করের পরিমাণ ফেরত সাপেক্ষে। এই নিবন্ধে আমরা 1C: এন্টারপ্রাইজ অ্যাকাউন্টিং 8 সংস্করণ 3.0 প্রোগ্রামে অত্যধিক আটকে রাখা ট্যাক্সের পরিমাণের একজন ব্যক্তির কাছে কীভাবে ফেরত নিবন্ধন করতে হয় তা দেখব।

আর একটি উদাহরণ নেওয়া যাক: 1 অক্টোবর, 2016-এ ম্যাক্সিমা এলএলসি দ্বারা একজন কর্মচারী নিয়োগ করা হয়েছিল। গণনা এবং অর্থ প্রদান মজুরিমাসের শেষ দিনে বাহিত, এবং অক্টোবরের জন্য তিনি দুই নাবালক সন্তানের জন্য ট্যাক্স কর্তনের হিসাব না নিয়েই মজুরি অর্জন করেছিলেন। এবং 1 নভেম্বর, কর্মচারী কর কর্তন প্রদানের জন্য প্রয়োজনীয় নথি নিয়ে আসেন এবং অক্টোবর মাস থেকে একটি আবেদন লিখেন। 2 নভেম্বর, 2016-এ, কর্মচারী পদত্যাগ করেন এবং নভেম্বরের মজুরি গণনা করার সময়, ব্যক্তিগত আয়করের একটি নেতিবাচক পরিমাণ গণনা করা হয়।

আমরা নভেম্বরের মজুরি গণনা করে শুরু করি, এই বিবেচনায় যে শেষ কার্যদিবস ছিল 2 নভেম্বর। "বেতন এবং কর্মী", "বেতন", "সমস্ত আয়" বিভাগটি খুলুন এবং যোগ করতে "তৈরি করুন" বোতামে ক্লিক করুন নতুন নথিনভেম্বরের বেতন গণনা করতে।

"ব্যক্তিগত আয়কর" ট্যাবে আমরা গণনা করা করের তথ্য, সেইসাথে প্রযোজ্য কর্তনের পরিমাণ দেখতে পাই। অফসেট করার জন্য ব্যক্তিগত আয়করের পরিমাণও "পেমেন্ট অ্যাডজাস্টমেন্ট" ট্যাবে একটি পৃথক লাইনে প্রতিফলিত হয়।

আমরা নথি পোস্ট এবং পোস্টিং তাকান

"তৈরি করুন" বোতামে ক্লিক করুন এবং তালিকা থেকে "ব্যক্তিগত ট্যাক্স রিটার্ন" নির্বাচন করুন

খোলে নথির খালি ক্ষেত্রগুলি পূরণ করুন:

- তারিখ;

- যে মাসে আমরা ট্যাক্স রিফান্ড ইস্যু করি;

- যে কর্মচারীকে আমরা ব্যক্তিগত আয়কর ফেরত দিতে পারি;

- আয় এবং করের পরিমাণ প্রাপ্তির তারিখ।

আমরা নথি নেভিগেট এবং বন্ধ. চেক করতে, আমরা একটি পে স্লিপ তৈরি করব। "বেতন এবং কর্মী", "বেতন", "বেতন প্রতিবেদন" ট্যাবটি খুলুন এবং "পেস্লিপ" নির্বাচন করুন

কখনও কখনও একটি এন্টারপ্রাইজ এমন পরিস্থিতির সম্মুখীন হয় যেখানে একজন কর্মচারীর কাছ থেকে ব্যক্তিগত আয়কর অতিরিক্তভাবে আটকানো হয়। এই ক্ষেত্রে, "ব্যক্তিগত আয়কর" ট্যাবে "পে-রোল" নথিতে বিলিং সময়কালে, একটি নেতিবাচক করের পরিমাণ নির্দেশিত হয়।

এছাড়াও নথিতে, "পেমেন্ট সামঞ্জস্য" ট্যাবে, অফসেট করার পরিমাণ নির্দেশিত হয় যদি ট্যাক্স বিয়োগের পরিমাণ বর্তমান সময়ের জন্য উপার্জিত করের পরিমাণের চেয়ে বেশি হয়।

আমার উদাহরণে, আমি কর্মচারী P.P Pirogov যোগ করেছি। মান ট্যাক্স কর্তনঅক্টোবর থেকে শিশুদের জন্য, যথাক্রমে, অক্টোবরের জন্য প্রোগ্রামটি ট্যাক্স পুনঃগণনা করে এবং পরিমাণটি মাইনাস হয়ে গেল। অক্টোবর এবং নভেম্বরের মধ্যে (বিলিং মাস) পার্থক্য হল 208 রুবেল, যা "পেমেন্ট অ্যাডজাস্টমেন্ট" ট্যাবে দেখানো হয়েছে।

যদি অক্টোবরের ঋণাত্মক পরিমাণ নভেম্বরের পরিমাণের চেয়ে কম হত, তাহলে এত পার্থক্য থাকত না।

একটি নথি পোস্ট করার সময়, একটি ঋণাত্মক পরিমাণের সাথে একটি পোস্টিং Dt 70 Kt 68.01 তৈরি হয়।

এই করের পরিমাণ প্রতিষ্ঠানের ঋণ হিসাবে প্রতিফলিত হবে, যা কর্মচারীকে প্রদেয় পরিমাণ বৃদ্ধি করে না। পরের মাসগুলিতে বেতন গণনা করার সময় অতিরিক্তভাবে আটকানো ব্যক্তিগত আয়কর বিবেচনা করা হবে এবং গণনাকৃত করের পরিমাণ হ্রাস করবে।

আপনি যদি ব্যক্তিগত আয়করের অত্যধিকভাবে আটকে রাখা পরিমাণ ফেরত দিতে চান, আপনি 1C অ্যাকাউন্টিং 8 তম সংস্করণে ব্যক্তিগত আয়করের রিটার্ন নথিটি পূরণ করে তা ফেরত দিতে পারেন। 3.0

এটি করতে, "বেতন এবং কর্মী" বিভাগে যান, তারপর "আরো" এবং "সমস্ত ব্যক্তিগত আয়কর নথি"। "তৈরি করুন" বোতামে ক্লিক করুন এবং নির্বাচন করুন প্রয়োজনীয় নথি"ব্যক্তিগত আয়কর রিটার্ন।"

আমরা নথির তারিখ নির্দেশ করি এবং, যদি প্রয়োজন হয়, সংস্থাটি পরিবর্তন করি (যদি ডাটাবেস একবারে একাধিক সংস্থার রেকর্ড বজায় রাখে)।

তারপর, "কর্মচারী" ক্ষেত্রে, সেই কর্মচারীকে নির্বাচন করুন যাকে অতিরিক্ত আটকে রাখা ট্যাক্স ফেরত দেওয়া হয়েছে৷

নথির সারণী অংশটি একজন কর্মচারীকে নির্দিষ্ট করার পরে স্বয়ংক্রিয়ভাবে পূরণ করা হবে। আয় প্রাপ্তির তারিখ এবং যথাযথ হারে ফেরত দিতে হবে ট্যাক্সের পরিমাণ নির্দেশিত হবে।

আমাদের উদাহরণে, এটি 13% হারে একটি কর৷

প্রয়োজনে, আপনি "রিফান্ডের পরিমাণ আপডেট করুন" বোতাম ব্যবহার করে পরিমাণ আপডেট করতে পারেন বা "অ্যাড" বোতাম ব্যবহার করে ম্যানুয়ালি পরিমাণ যোগ করতে পারেন।

1C অ্যাকাউন্টিং 8ম সংস্করণে নথি "ব্যক্তিগত আয়করের রিটার্ন"। 3.0 লেনদেন তৈরি করে না, শুধুমাত্র রিটার্ন করা ট্যাক্সের পরিমাণ ব্যক্তিগত আয়কর রেজিস্টারে প্রতিফলিত হবে।

অনুগ্রহ করে নোট করুন যে অনুচ্ছেদ 4, ধারা 1, শিল্পের উপর ভিত্তি করে। রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 231 এবং রাশিয়ার অর্থ মন্ত্রকের 17 ফেব্রুয়ারী, 2011 নং 030406/931 তারিখের চিঠি, অত্যধিকভাবে আটকে রাখা ট্যাক্সের পরিমাণের করদাতার কাছে ফেরত ট্যাক্স এজেন্ট দ্বারা বাহিত হবে- স্থানান্তর দ্বারা নগদ ফর্ম টাকাতার আবেদনে নির্দেশিত করদাতার ব্যাঙ্ক অ্যাকাউন্টে।

যখন একজন কর্মচারী আয় পান, তখন সংস্থাটি, একটি কর এজেন্ট হিসাবে, কর্মচারীর করযোগ্য আয়ের উপর ব্যক্তিগত আয়কর গণনা করতে, এটি আটকে রাখতে এবং আটকানো পরিমাণ বাজেটে স্থানান্তর করতে বাধ্য হয় (রাশিয়ার ট্যাক্স কোডের 226 ধারার ধারা 1) ফেডারেশন)।

অত্যধিকভাবে আটকানো ব্যক্তিগত আয়কর নিম্নলিখিত পরিস্থিতিতে ঘটে:

- কর্তন পূর্ববর্তীভাবে প্রদান করা হয়.

- যখন অনাবাসী থেকে আবাসিক অবস্থা পরিবর্তন করা হয়।

- কোনো পুনঃগণনা সঞ্চালন. উদাহরণস্বরূপ, যখন একজন কর্মচারীর বেতন মাসের জন্য গণনা করা হয়েছিল এবং পরে দেখা গেল যে তাকে বিনা বেতনে ছুটি দেওয়া হয়েছে।

deductions retroactive প্রদান করা হয়

একটি উদাহরণ ব্যবহার করে কিভাবে অতিরিক্ত বিবেচনা করা হয় তা দেখুন যখন একজন কর্মচারী একটি পূর্ববর্তী কর্তনের জন্য একটি আবেদন লিখেছিলেন। অন্যান্য ক্ষেত্রে, আপনাকে একইভাবে কাজ করতে হবে।

উদাহরণস্বরূপ, একজন কর্মচারী জানুয়ারিতে নয়, মার্চ মাসে কাটছাঁটের জন্য একটি আবেদন জমা দিয়েছেন। জানুয়ারি এবং ফেব্রুয়ারির বেতন ইতিমধ্যে গণনা করা হয়েছে এবং ব্যক্তিগত আয়কর গণনা করা হয়েছে।

1C ZUP 3.0 (2.5) তে ব্যক্তিগত আয়করের জন্য স্ট্যান্ডার্ড ট্যাক্স কর্তনের অধিকার কীভাবে নিবন্ধন করবেন, আমাদের ভিডিও দেখুন:

প্রথম ইভেন্ট বিকল্প: যখন বর্তমান মাসের জন্য মোট ব্যক্তিগত আয় করের পরিমাণ ইতিবাচক হয়

1C 8.3 ZUP 3.0-এজানুয়ারী 2016-এর বেতন গণনাটি এরকম দেখাচ্ছে: করযোগ্য আয় 16,500 রুবেল হবে। এবং এর উপর কর 2,145 রুবেল। একটি অনুরূপ গণনা ফেব্রুয়ারি 2016 এর জন্য হবে:

2016 সালের মার্চ মাসে, একজন কর্মচারী তাকে একটি সন্তানের জন্য একটি ছাড় প্রদান করার জন্য একটি আবেদন লেখেন:

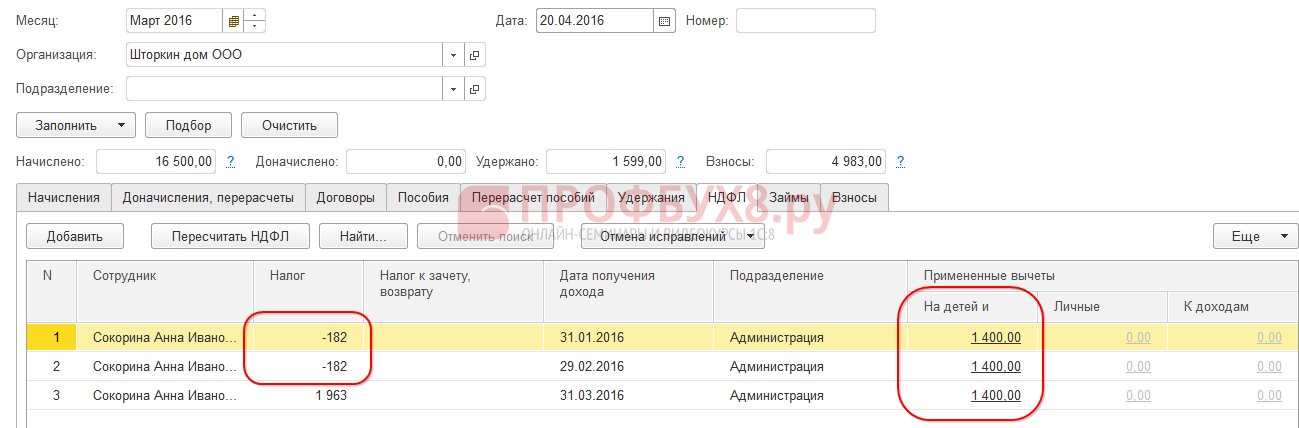

মার্চ 2016 এর জন্য আপনার বেতন গণনা করার সময়, আসুন ব্যক্তিগত আয়কর ট্যাবে মনোযোগ দিন। অ্যাক্রোয়াল ট্যাবে, গণনা জানুয়ারি এবং ফেব্রুয়ারির মতোই হবে:

প্রথমত, আমরা দেখতে পাচ্ছি যে 1,400 রুবেল ছাড় প্রয়োগ করা হয়েছিল। (প্রযুক্ত ডিডাকশন কলামটি পূরণ করা হয়েছে)। দ্বিতীয়ত, মার্চ 2016-এর লাইন ছাড়াও, আগের মাসগুলির জন্য লাইনগুলি উপস্থিত হয়। -182 রুবেল পরিমাণে ট্যাক্স। কর্তনের বিষয়টি বিবেচনায় নিয়ে পুনরায় গণনা করা আবশ্যক করের পরিমাণের সাথে মিলে যায়, যেমন 1,400 * 13% = 182 ঘষা। এইভাবে, মার্চ মাসে, ব্যক্তিগত আয়কর পুনঃগণনা করা হবে এবং জানুয়ারি এবং ফেব্রুয়ারির জন্য করের পরিমাণ বিবেচনায় নেওয়া হবে। মার্চের বেতন দেওয়ার সময়, এই পুনঃগণনাকে বিবেচনায় নিয়ে ট্যাক্স আটকে রাখা হবে:

1C তে 8.2 ZUP 2.5হিসাব একই হবে। শুধুমাত্র পার্থক্য হল কিভাবে কর্তনের তথ্য প্রবেশ করা হবে।

বেতন অ্যাকাউন্টিং এড জন্য 1C. 2.5 একজন কর্মচারীকে ডিডাকশন বরাদ্দ করার জন্য, আপনাকে একজন ব্যক্তির কার্ড খুলতে হবে (ডেস্কটপ – পার্সোনেল রেকর্ডস – এছাড়াও দেখুন – ব্যক্তি বা কর্মচারীর কার্ড থেকে “ব্যক্তি সম্পর্কে আরও বিশদ..” লিঙ্কে যান, “এক্সকিউট করুন। শীর্ষ কমান্ড বারে ব্যক্তিগত আয়কর" কমান্ড:

ব্যক্তিগত আয়কর উইন্ডোর জন্য ডেটা এন্ট্রিতে, কর্তনের তথ্য লিখুন:

মার্চ 2016 এর বেতন গণনা করার সময়, আমরা জানুয়ারী এবং ফেব্রুয়ারী 2016 এর জন্য ব্যক্তিগত আয়করের পুনঃগণনাও দেখতে পাব:

আমরা মার্চ মাসের বেতন পরিশোধ করি, নথি পোস্ট করি এবং ব্যক্তিগত আয়কর জমা রেজিস্টার এবং বাজেটের সাথে নিষ্পত্তি করি। এই রেজিস্টারে, "ব্যয়" ("মাইনাস") আন্দোলনের ধরণ সহ, আটকে রাখা ব্যক্তিগত আয়কর রেকর্ড করা হয়েছে:

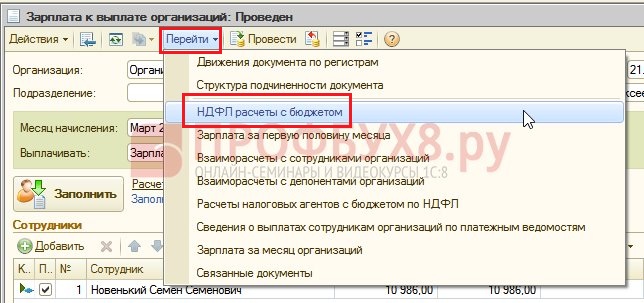

আপনি ক্লিক করে বাজেটের সাথে নিষ্পত্তির জন্য ব্যক্তিগত আয়কর রেজিস্টারে করা এন্ট্রিগুলি দেখতে পারেন নথি খুলুনপ্রতিষ্ঠানের জন্য প্রদেয় বেতন Go বোতাম - বাজেটের সাথে ব্যক্তিগত আয়কর গণনা:

ইভেন্টের দ্বিতীয় সংস্করণ: যখন বর্তমান মাসের জন্য মোট ব্যক্তিগত আয় করের পরিমাণ ঋণাত্মক হয়

বিবেচনাধীন উদাহরণগুলিতে, মার্চ 2016-এর ট্যাক্সের পরিমাণ মোট করের পরিমাণ তিন মাসের জন্য ইতিবাচক হওয়ার জন্য যথেষ্ট ছিল। কিন্তু এমন পরিস্থিতি রয়েছে যখন বর্তমান মাসের জন্য করের পরিমাণ যথেষ্ট নাও হতে পারে এবং ট্যাক্স নেতিবাচক হতে পারে।

ভিতরে ZUP 3.0উদাহরণস্বরূপ, কর্মচারী এ.আই.

তারপর, মার্চ 2016 এর জন্য তার বেতন গণনা করার সময়, তার নিম্নলিখিত হিসাব থাকবে:

করযোগ্য আয় হবে 750 রুবেল, এই পরিমাণের উপর ব্যক্তিগত আয়কর 98 রুবেল হবে। কিন্তু যেহেতু কর্মচারী একটি কর্তনের অধিকারী, এটি সম্পূর্ণরূপে প্রয়োগ করা হবে না, তবে শুধুমাত্র 98 রুবেলের জন্য। অবশিষ্ট পরিমাণ হল 182 – 98 = 84 রুবেল। পরবর্তী বিলিং মাসের দিকে গণনা করা হবে। জানুয়ারী এবং ফেব্রুয়ারির জন্যও পরের মাসে জমা করা হবে। এই ধরনের পরিমাণ যা বর্তমান গণনায় বিবেচনা করা যায় না অফসেট, ফেরত কলামের জন্য ট্যাক্সে প্রদর্শিত হয়।

যদি এই কলামটি 1C ZUP 8.3-এ দৃশ্যমান না হয়, আপনি More – Change form বাটন ব্যবহার করে এর প্রদর্শন সক্ষম করতে পারেন। এই কলামটি সর্বদা নিরীক্ষণ করা আবশ্যক, যেহেতু এটি অত্যধিকভাবে ব্যক্তিগত আয়কর আটকে রাখে। প্রোগ্রাম 1C 8.3 ZUP 3.0 এই ধরনের পরিমাণের রেকর্ড আলাদাভাবে রাখে এবং তাদের অর্থপ্রদানের প্রস্তাব দেয় না:

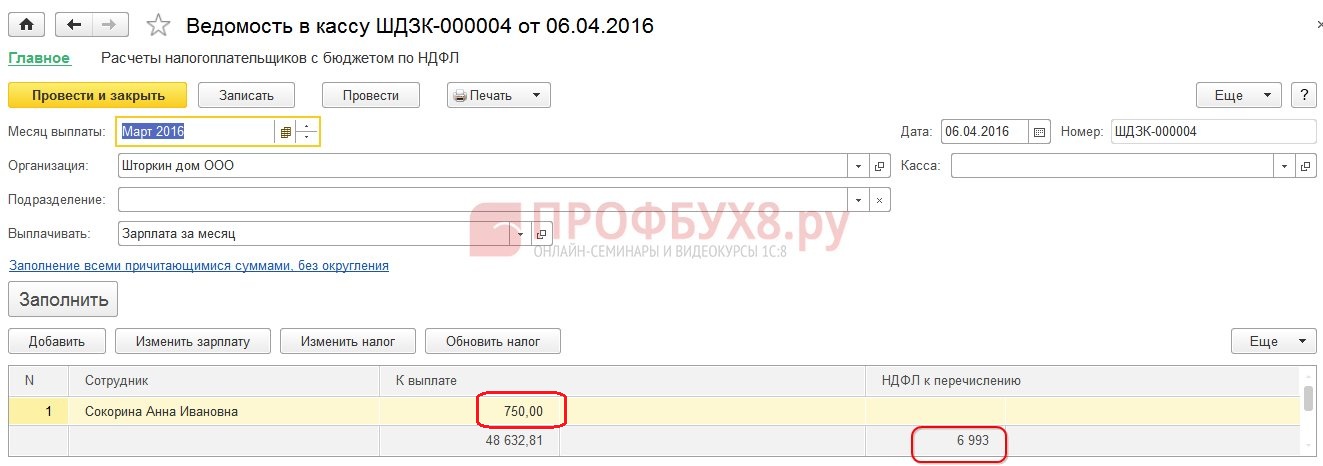

আসুন মার্চের বেতন পরিশোধ করি এবং দেখুন যে প্রদেয় পরিমাণ অতিরিক্ত ট্যাক্স আটকানো পরিমাণ দ্বারা বাড়ানো হয়নি এবং 750 রুবেলের সমান:

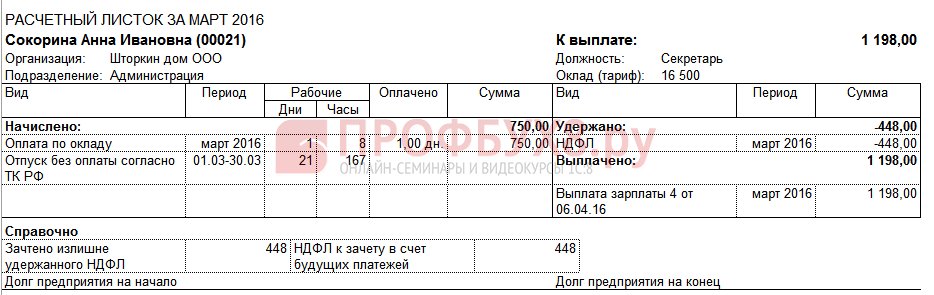

আমরা মার্চের জন্য একটি পেস্লিপ তৈরি করব। মাসের শেষে এন্টারপ্রাইজের পাওনা ঋণ হিসাবে অতিরিক্ত আটকে রাখা করের পরিমাণ বিবেচনা করা হয়:

আসুন মার্চ 2016 এর বেতনের সারাংশ দেখি, আমরা ব্যক্তিগত আয়কর লাইনে আগ্রহী হব:

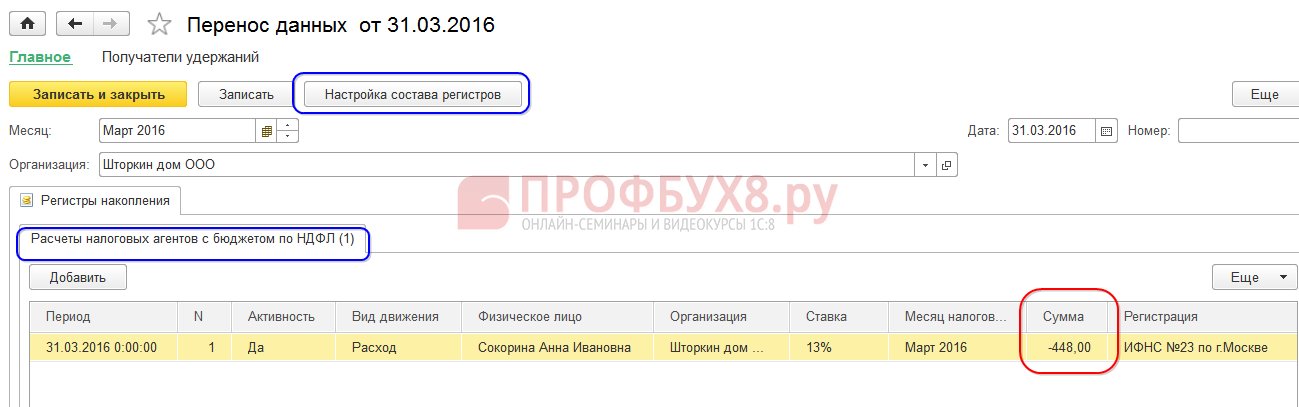

আপনি দেখতে পাচ্ছেন, ব্যক্তিগত আয়করের মোট পরিমাণে (6,545 রুবেল) অতিরিক্তভাবে আটকানো ব্যক্তিগত আয়কর (-448 রুবেল) সহ একটি পরিমাণ রয়েছে, যা আটকে রাখা ট্যাক্সকে প্রভাবিত করা উচিত নয়। আইন অনুসারে, আটকে রাখা ব্যক্তিগত আয়করের পরিমাণ অবশ্যই বাজেটে স্থানান্তর করা উচিত, তবে সংক্ষিপ্তসারে আমরা গণনা করা ব্যক্তিগত আয়করের পরিমাণ দেখতে পাই। সুতরাং, মার্চের বাজেটে যে পরিমাণ স্থানান্তর করা দরকার তা 448 রুবেল হওয়া উচিত। ভল্টের চেয়ে বেশি।

বেতন প্রদানের বিবৃতিতে, স্থানান্তরের জন্য ব্যক্তিগত আয়কর 6,993 রুবেল পরিমাণে রেকর্ড করা হয়েছে, যা 448 রুবেল। ভল্টের চেয়ে বেশি (6,545 + 448 = 6,993 রুবেল):

আসুন এপ্রিল 2016-এর বেতন গণনা করি এবং ব্যক্তিগত আয়কর ট্যাবটি দেখুন:

কর্মচারী A.I. সোকোরিনার জন্য, 448 রুবেল পরিমাণে ব্যক্তিগত আয়কর অফসেট করা হয়। এখন পরিমাণটি কলামে রয়েছে ট্যাক্স জমা দিতে হবে, ফেরত দিতে হবেএকটি প্লাস চিহ্ন সহ দাঁড়িয়েছে:

এপ্রিলের পে-স্লিপে, ঋণ হল সেই পরিমাণ যা অতিরিক্তভাবে আটকানো ব্যক্তিগত আয়কর অন্তর্ভুক্ত করে না। এইভাবে, পরিমাণ 448 রুবেল। জমা দেওয়া হয়েছিল। "রেফারেন্সের জন্য" প্রদর্শিত তথ্য আমাদের এটি বলে:

আমরা এপ্রিল 2016 এর জন্য কর্মচারীদের বেতন দেব:

কোড অনুযায়ী ব্যক্তিগত আয় করের পরিমাণ ছিল 8,708 রুবেল, এবং 8,260 রুবেল পরিমাণ স্থানান্তর করা প্রয়োজন, যা 448 রুবেল। কম আটকে রাখা করের পরিমাণ অতিরিক্ত ব্যক্তিগত আয়করের ক্রেডিট করা পরিমাণের জন্য ঠিক গণনা করা থেকে ভিন্ন।

যদি সারাংশে ব্যক্তিগত আয়করের পরিমাণে নেতিবাচক মান থাকে, তাহলে বাজেটে ব্যক্তিগত আয়কর স্থানান্তর করার সময়, এই পরিমাণগুলিকে বিবেচনায় নেওয়া উচিত নয়। তদনুসারে, সারাংশের পরিমাণ এবং ব্যক্তিগত আয়কর প্রদানের পরিমাণ কখনই সমান হবে না। এছাড়াও, যদি নেতিবাচক পরিমাণগুলি পরের মাসে অফসেট করা হয়, তাহলে ব্যক্তিগত আয়কর সারাংশের পরিমাণ বাজেটে ব্যক্তিগত আয়কর স্থানান্তরের পরিমাণের সমান হবে না।

এছাড়াও, ব্যক্তিগত আয়করের পরিমাণ অতিরিক্ত আটকে রাখা পরবর্তী মাসের গণনায় অন্তর্ভুক্ত করা যেতে পারে। কর্মচারী একটি বিবৃতি লিখতে পারেন এবং অতিরিক্ত আটকে রাখা ট্যাক্স তাকে ফেরত দেওয়া হবে।

অনাবাসী থেকে আবাসিক অবস্থার পরিবর্তন

অনাবাসী থেকে আবাসিক অবস্থার পরিবর্তনের ফলে যদি অত্যধিকভাবে ব্যক্তিগত আয়কর আটকানো হয়, তাহলে ট্যাক্স ফেরতযোগ্য নয়, তবে শুধুমাত্র পরবর্তী মাসের গণনাতে অফসেট করা যেতে পারে। যদি করের মেয়াদ শেষে পুরো পরিমাণ জমা না হয়, তাহলে সংস্থাটি ট্যাক্স অফিসে অতিরিক্তভাবে আটকানো ব্যক্তিগত আয়কর সম্পর্কে তথ্য জমা দেয় এবং ট্যাক্স অফিস নিজেই তা ফেরত দেয়। এই পরিমাণকর্মচারীকে তার আবেদনের পর।

অত্যধিক ব্যক্তিগত আয়কর বন্ধ - কি করবেন?

কর্মীদের জন্য 1C 8.3 (8.2) প্রোগ্রামে অত্যধিকভাবে আটকানো ব্যক্তিগত আয়কর কীভাবে ফেরত দেওয়া যায় আসুন তা অধ্যয়ন করা যাক।

কিভাবে 1C ZUP 8.3 (Rev. 3.0) এ অতিরিক্তভাবে আটকানো ব্যক্তিগত আয়কর ফেরত দেওয়া যায়

- আমরা একটি ট্যাক্স রিফান্ড ডকুমেন্ট তৈরি করি: বিভাগ কর এবং অবদান - ব্যক্তিগত আয়কর ফেরত:

- বেতন প্রদানের জন্য একটি নথি, যেখানে আমরা ইতিমধ্যে দেখতে পাচ্ছি যে পরিমাণটি 1,198 রুবেল (750 রুবেল (বেতন) + 448 রুবেল (ব্যক্তিগত আয়কর ফেরত দেওয়া হয়েছে):

পে-স্লিপে আমরা দেখতে পাই যে ব্যক্তিগত আয়করের একটি পরিমাণ অতিরিক্ত আটকানো হয়েছে এবং একই মাসে তা অফসেট করা হয়েছে, অর্থাৎ মার্চ 2016-এর বেতনে ফেরত দেওয়া হয়েছে এবং একসাথে দেওয়া হয়েছে:

ব্যক্তিগত আয়কর রিটার্নের ক্ষেত্রে, আপনাকে অবশ্যই গণনা রেজিস্টারে ম্যানুয়ালি একটি এন্ট্রি করতে হবে ট্যাক্স এজেন্টস্থানান্তরের জন্য ব্যক্তিগত আয়কর তথ্য সঠিক প্রদর্শনের জন্য ব্যক্তিগত আয়কর বাজেটের সাথে। এটি করার জন্য, আমরা একটি ডেটা ট্রান্সফার ডকুমেন্ট তৈরি করব। রেজিস্টারের সংমিশ্রণ সেট আপ করার সময়, আমরা ব্যক্তিগত আয়কর বাজেটের সাথে ট্যাক্স এজেন্টদের জমা রেজিস্টার গণনা নির্বাচন করব। আসুন "-448.00" পরিমাণের সাথে একটি "ব্যয়" হিসাবে এটি পূরণ করি:

এইভাবে, আমরা বাজেটে স্থানান্তরিত ব্যক্তিগত আয় করের তথ্য ফেরতের পরিমাণ দ্বারা সামঞ্জস্য করেছি।

1C ZUP 3.0-এ ব্যক্তিগত আয়কর আটকে রাখার সময় সম্ভাব্য ত্রুটি সম্পর্কে, আমাদের ভিডিও পাঠ দেখুন:

কিভাবে 1C ZUP 8.2 (Rev. 2.5) এ অতিরিক্তভাবে আটকানো ব্যক্তিগত আয়কর ফেরত দেওয়া যায়

ধরা যাক একজন কর্মচারী 03/01/16 থেকে 03/30/16 পর্যন্ত সঞ্চয় না করেই ছুটি নেয়।

সুতরাং, মার্চ মাসে তিনি মাত্র 1 দিন কাজ করেছিলেন:

আসুন মার্চ 2016 এর জন্য তার বেতন গণনা করি এবং দেখুন যে একটি বিয়োগ চিহ্ন সহ একটি ব্যক্তিগত আয়করের পরিমাণ গঠিত হয়েছে, অর্থাৎ, একটি অত্যধিকভাবে আটকানো ব্যক্তিগত আয়কর দেখা দিয়েছে:

এই পরিমাণ প্রদেয় পরিমাণ বৃদ্ধি করে না এবং অফসেটের জন্য একটি পৃথক ব্যক্তিগত আয়কর রেজিস্টারে সংরক্ষণ করা হয়। আপনি পোস্ট করা বেতন নথিতে Go বোতামে ক্লিক করে এটি দেখতে পারেন:

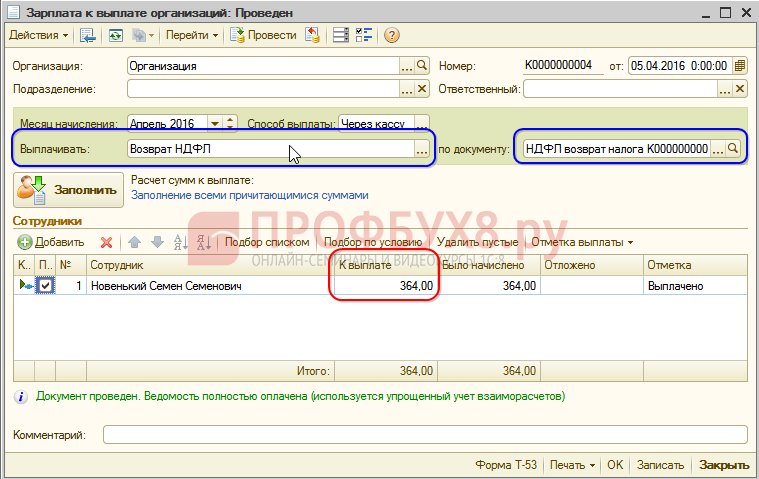

যদি ব্যক্তিগত আয়কর অতিরিক্ত আটকানো হয়, তাহলে রেজিস্টারে "+" চিহ্ন সহ একটি এন্ট্রি রাখা হয়। মার্চের পে-স্লিপে, মাসের শেষে ঋণের পরিমাণ হল 909.45 রুবেল, যার মধ্যে 364.00 রুবেল হল অত্যধিকভাবে আটকে রাখা ব্যক্তিগত আয়করের পরিমাণ:

ব্যক্তিগত আয়করের পরিমাণ অতিরিক্ত আটকানো হলে প্রদেয় পরিমাণ বৃদ্ধি করা উচিত নয়। মার্চ 2016 এর বেতন প্রদানের জন্য একটি নথি তৈরি করে আমরা এটি দেখতে পাই। অর্থপ্রদানের পরিমাণ হল 545.45 = 909.45 -364.00 রুবেল:

একটি পেমেন্ট ডকুমেন্ট পোস্ট করার সময়, একটি শূন্য পরিমাণ আটকে রাখা ট্যাক্স রেকর্ড করা হয়, এবং এইভাবে গণনা করা এবং আটকানো ব্যক্তিগত আয়করের মধ্যে একটি পার্থক্য দেখা দেয়। আমরা বেতনের সারাংশ বা কর্মচারী বেতন স্লিপে গণনা করা ট্যাক্স দেখতে পারি:

মার্চ 2016 এর সংক্ষিপ্তসারে, গণনা করা ব্যক্তিগত আয়করের পরিমাণ ছিল 1,716.00 রুবেল। একটি নেতিবাচক করের পরিমাণ আছে। আপনাকে বাজেটে অর্থ স্থানান্তর করতে হবে যা আটকে রাখা হয়েছে, অর্থাৎ মার্চ 2016 এর জন্য। 364 রুবেল পরিমাণ স্থানান্তর করতে হবে। আমরা ভল্ট থেকে দেখতে চেয়ে বেশি.

মার্চ 2016 এর জন্য যে পরিমাণ স্থানান্তর করতে হবে তা দেখুন। আপনি মার্চের বেতন প্রদানের তারিখে অর্জিত কর এবং অবদানের প্রতিবেদন বিশ্লেষণ ব্যবহার করতে পারেন। আমাদের উদাহরণে, এটি 04/05/2016। ব্যক্তিগত আয়কর আটকে রাখা কলাম বাজেটে স্থানান্তরিত করার পরিমাণ নির্দেশ করবে:

এই ধরনের ব্যক্তিগত আয়কর নিয়ে কাজ করার জন্য দুটি সম্ভাব্য পরিস্থিতি রয়েছে:

- অথবা পরবর্তী মাসগুলিতে পড়ুন;

- অথবা এটি কর্মচারীর অনুরোধে ফেরত দেওয়া হয়।

অত্যধিকভাবে আটকানো ব্যক্তিগত আয়করের পরিমাণ পরবর্তী মাসগুলিতে জমা করা হয়

আসুন এপ্রিল 2016-এর বেতন গণনা করি। কর্মচারী নতুন S.S. করযোগ্য আয় 12,000 রুবেল - 1,400 রুবেল। (ডিডাকশন) = 10,600 ঘষা। এই আয়ের উপর ব্যক্তিগত আয়কর 10,600 * 13% = 1,378 রুবেল। - আমরা এটি ব্যক্তিগত আয়কর ট্যাবে দেখতে পাই:

যখন এই নথিটি প্রক্রিয়া করা হয়, তখন অফসেটের জন্য ব্যক্তিগত আয়কর জমা রেজিস্টারে একটি এন্ট্রি তৈরি করা হয়, কিন্তু একটি "-" চিহ্ন সহ, অর্থাৎ, মার্চ 2016-এ "+" চিহ্ন সহ এই রেজিস্টারে পূর্বে রেকর্ড করা পরিমাণ ছিল এই নথি দ্বারা লিখিত:

এপ্রিলের বেতন দেওয়ার সময়, "প্রদান করতে হবে" পরিমাণ 364 রুবেল বেশি হবে:

আসুন এপ্রিল 2016 (05/04/2016 অনুযায়ী) বেতন প্রদানের তারিখে ব্যক্তিগত আয়করের বিশ্লেষণের একটি প্রতিবেদন তৈরি করি এবং দেখুন এপ্রিল 2016-এর ব্যক্তিগত আয়কর বাজেটে কতটা স্থানান্তর করা দরকার। এবং রিপোর্ট থেকে দেখা যায়, এই পরিমাণ 3,094.00 রুবেল। 3,458.00 রুবেল সেট অনুসারে পরিমাণের চেয়ে কম। 364.00 ঘষার জন্য:

যদি একজন কর্মচারী ব্যক্তিগত আয়কর ফেরতের জন্য একটি আবেদন লিখে থাকেন

আমরা ব্যক্তিগত আয়কর রিটার্নের জন্য একটি নথি তৈরি করি: ডেস্কটপ - ট্যাক্স - ব্যক্তিগত আয়কর রিটার্ন। এই নথিটি বহন করার সময়, রেজিস্টারে রেকর্ড তৈরি করা হয়।

ব্যক্তিগত আয়কর রেজিস্টারে "-" চিহ্ন সহ ট্যাক্স রিফান্ডের পরিমাণের সমান পরিমাণে জমা করা। এইভাবে, অতিরিক্ত স্থগিত ট্যাক্স বন্ধ হিসাবে বিবেচিত হয়:

সংস্থাগুলির জন্য মাসিক বেতনের রেজিস্টার কর্মচারীকে যে পরিমাণ অর্থ প্রদান করা হবে তা রেকর্ড করে:

ব্যক্তিগত আয়কর রেজিস্টারে, বাজেটের সাথে বন্দোবস্তগুলি "-" চিহ্ন সহ একটি এন্ট্রি তৈরি করে, যা 364 রুবেল দ্বারা বন্ধ করের পরিমাণ হ্রাস করে:

আমরা নিবন্ধিত ব্যক্তিগত আয়কর ফেরত প্রদান করি:

অফসেটের জন্য ব্যক্তিগত আয়কর রেজিস্টারে একটি নথি রেকর্ড করার সময়, এপ্রিল 2016-এর বেতন গণনা করার সময় গণনাকৃত করের পরিমাণ ইতিমধ্যেই আলাদা হবে, যেহেতু নথির দ্বারা আগে লিখিত পরিমাণ ব্যক্তিগত আয়করের রিটার্ন:

এপ্রিল 2016 এর জন্য অর্থপ্রদানের জন্য, প্রদত্ত পরিমাণ হল 364 রুবেল। আগের উদাহরণের চেয়ে কম:

আসুন উপার্জিত কর এবং অবদানের প্রতিবেদনের বিশ্লেষণে ফিরে যাই এবং অর্থপ্রদানের তারিখে এটি তৈরি করি। আগের উদাহরণের তুলনায় বাজেটে স্থানান্তরিত করের পরিমাণ পরিবর্তন করা হয়নি:

ZUP 2.5-এ, পাশাপাশি ZUP 3.0-এ, ব্যক্তিগত আয়কর ফেরত দেওয়ার সময়, ব্যক্তিগত আয়করের বাজেটের সাথে ট্যাক্স এজেন্টদের রেজিস্টার গণনায় স্থানান্তরিত ব্যক্তিগত আয়করের পরিমাণে কোনও হ্রাস নেই, তাই আপনাকে ম্যানুয়ালি সামঞ্জস্য করতে হবে এই পরিমাণ।

আপনি যদি এপ্রিল থেকে বেতন প্রদানের তারিখ পর্যন্ত সময়ের জন্য অর্জিত কর এবং অবদানের একটি প্রতিবেদন তৈরি করেন তবে ব্যক্তিগত আয়কর আটকানো এবং স্থানান্তর করা ব্যক্তিগত আয়করের পরিমাণের মধ্যে পার্থক্য দেখা যাবে:

স্থানান্তর করার পরিমাণ সামঞ্জস্য করার জন্য, ডেটা ট্রান্সফার ডকুমেন্ট ব্যবহার করুন। আমরা একটি বিয়োগ চিহ্ন সহ প্রত্যাবর্তিত ব্যক্তিগত আয়করের পরিমাণের জন্য আগত গতির ধরন সহ ব্যক্তিগত আয়করের বাজেটের সাথে ট্যাক্স এজেন্টদের হিসাব জমা রেজিস্টারে একটি এন্ট্রি তৈরি করি, যার ফলে স্থানান্তর করার পরিমাণ হ্রাস করে:

আসুন একই পরামিতিগুলির সাথে আবার একটি প্রতিবেদন তৈরি করি এবং দেখুন যে ব্যক্তিগত আয়করের পরিমাণ হস্তান্তর করা ব্যক্তিগত আয়করের পরিমাণের সমান হয়ে গেছে:

সারসংক্ষেপ। যদি কোনো কারণে আপনার গণনায় অতিমাত্রায় ব্যক্তিগত আয়কর আটকানো থাকে, তাহলে এখন আপনি জানেন কিভাবে 1C প্রোগ্রামে সঠিক অ্যাকাউন্টিংয়ের জন্য অতিরিক্ত আটকানো ব্যক্তিগত আয়কর ফেরত দিতে হয়।

1C ZUP 2.5-এ আটকে রাখা ব্যক্তিগত আয়কর নিবন্ধনের মুহূর্তটি চেকবক্সের উপর নির্ভর করে "ব্যক্তিগত আয়কর গণনা করার সময়, গণনা করা ট্যাক্সকে আটকে রাখা হিসাবে বিবেচনা করুন।" প্রতিটি বিকল্প, চেকবক্সটি চেক করা হয়েছে কিনা তার উপর নির্ভর করে, এর নিজস্ব সূক্ষ্মতা রয়েছে যার জন্য মনোযোগ বাড়ানো প্রয়োজন। আরো বিস্তারিত জানার জন্য আমাদের ভিডিও দেখুন:

আপনার কাছে ফর্ম 6-এনডিএফএল গঠনের সমস্ত সাম্প্রতিক তথ্য আনতে, 1C-তে গণনা পূরণের সমস্ত জটিলতা এবং সূক্ষ্মতা বোঝার জন্য, Profbukh8 টিম ( 1

রেটিং, গড়: 5,00

5 এর মধ্যে)

এই উপকরণ পাওয়া যায়

শুধুমাত্র নিবন্ধিত ব্যবহারকারীদের দ্বারা দেখার জন্য

Profbukh8.ru প্রকল্পের গ্রাহকরা

আজ আমি তাকাব ধাপে ধাপে নির্দেশাবলীর 8.3 (সংশোধন 3.0) তে ব্যক্তিগত আয়কর (ব্যক্তিগত আয়কর হিসাবে সংক্ষিপ্ত) জন্য অ্যাকাউন্টিং এর উপর।

সবাই সম্ভবত জানেন, আমাদের বেতন থেকে যে প্রধান কর আটকে রাখা হয় তা হল ব্যক্তিগত আয়কর। অবশিষ্ট কর্তনগুলি প্রধানত নিয়োগকর্তা দ্বারা প্রদান করা হয় (উদাহরণস্বরূপ, এগুলি অবদান পেনশন তহবিলএবং একটি স্বাস্থ্য বীমা তহবিল। এগুলিকে "বীমা প্রিমিয়াম"ও বলা হয়)।

2017 সালে, ব্যক্তিগত আয় করের হার এখনও মোট উপার্জিত পরিমাণের 13% বিয়োগ ছাড়।

কর্তন ভিন্ন হতে পারে। সবচেয়ে আদর্শ এবং সাধারণ ডিডাকশনগুলির মধ্যে একটি হল একটি অপ্রাপ্তবয়স্ক শিশুর জন্য কর্তন। 2015 সালে প্রথম এবং দ্বিতীয় সন্তানের জন্য, কাটার পরিমাণ হল 1,400 রুবেল, তৃতীয় এবং প্রতিবন্ধী শিশুর জন্য 3,000 রুবেল।

প্রাপ্তবয়স্ক শিশুদের ছাত্রদের জন্য ছাড় এবং অন্যান্য ছাড়ও প্রয়োগ করা হয়, যা আমরা এই নিবন্ধে বিবেচনা করব না এটি একটি ভিন্ন বিষয়ে উত্সর্গীকৃত;

কিভাবে কর্তন প্রয়োগ করা হয়? খুব সহজ। ব্যক্তিগত আয়কর গণনা করা এবং আটকানোর আগে সেগুলি ট্যাক্স বেস থেকে কেটে নেওয়া হয়।

উদাহরণ স্বরূপ:

কর্মচারীর বেতন 40,000 রুবেল। এই পরিমাণের উপর তাকে কর দিতে হবে। কিন্তু তার যদি নাবালক সন্তান থাকে, তাহলে আমরা কর্তনের আবেদন করতে বাধ্য! এবং কর নেওয়া হবে 40,000 – 1,400 = এর পরিমাণ থেকে 38 600 রুবেল কর্মচারীর জন্য মোট প্রদেয় (যদি তার অন্য কোন কর্তন বা বাধ্যবাধকতা না থাকে) 38,600 – 13% = 33 582 রুবেল ব্যক্তিগত আয়কর থাকবে 5 018 রুবেল

সুতরাং, আমরা মোটামুটিভাবে বের করেছি কিভাবে ব্যক্তিগত আয়কর গণনা করা হয়। চলুন এখন দেখা যাক কিভাবে অপারেশন প্রতিফলিত হয় ব্যক্তিগত আয়কর অ্যাকাউন্টিং 1C 8.3-এ, এবং একটি উদাহরণ ব্যবহার করে আটকে রাখা পরিমাণ পরীক্ষা করা যাক।

1C ZUP 8.3-এ ব্যক্তিগত আয়কর উইথহোল্ডিং

ব্যক্তিগত আয়কর প্রায় সমস্ত ব্যক্তির আয় থেকে আটকানো হয়। এটি সরাসরি বেতন, ছুটির বেতন, আর্থিক সহায়তা ইত্যাদি।

আসুন 1C ZUP 3.0 প্রোগ্রামে একটি বেতন নথির উদাহরণ ব্যবহার করে ব্যক্তিগত আয়কর আটকানোর জন্য ধাপে ধাপে নির্দেশাবলী দেখি।

বিনামূল্যে 1C-তে 267টি ভিডিও পাঠ পান:

"বেতন" মেনুতে যান, তারপর "" মেনুতে লিঙ্কটি অনুসরণ করুন। তালিকা ফর্ম উইন্ডোতে, "তৈরি করুন" বোতামে ক্লিক করুন এবং "বেতন এবং অবদানের গণনা" নির্বাচন করুন। ডেটা প্রবেশের জন্য একটি উইন্ডো খুলবে। গণনার মাস এবং কর্মচারীরা যে সংস্থায় কাজ করে তা নির্দেশ করা প্রয়োজন। স্বাভাবিকভাবেই, বাধ্যতামূলক ডেটা হল সেই কর্মচারীরা যাদের জন্য জমা হয়।

আপনি "যোগ করুন" বোতাম ব্যবহার করে একের পর এক কর্মচারী নির্বাচন করতে পারেন, অথবা আপনি "পূরণ" বোতাম ব্যবহার করতে পারেন। এই ক্ষেত্রে, নথির সারণী অংশটি নির্বাচিত সংস্থার কর্মচারীদের দ্বারা স্বয়ংক্রিয়ভাবে পূরণ করা হবে। এই বাটন আমি ব্যবহার করব. ডেমো ডাটাবেসে ইতিমধ্যে সংস্থা এবং কর্মচারী রয়েছে।

আমি যা পেয়েছি তা এখানে:

আসুন "ব্যক্তিগত আয়কর" ট্যাবে যান এবং দেখুন প্রোগ্রামটি আমাদের জন্য এটি সঠিকভাবে গণনা করেছে এবং এটি আদৌ গণনা করেছে কিনা:

এর ধরে রাখার হিসাব চেক করা যাক। দুর্ভাগ্যবশত, ডেমো ডাটাবেসে, কর্মচারীদের কেউ নেই স্ট্যান্ডার্ড ডিডাকশনঅন্তত একটি শিশুর জন্য। তবে আসুন এটিকে যেমন রেখে দেওয়া যাক, গণনা পরীক্ষা করা আমাদের পক্ষে সহজ হবে, এবং উপরন্তু, আমি ইতিমধ্যে পূর্ববর্তী নিবন্ধগুলিতে কাটা বর্ণনা করেছি। আমাকে বিশ্বাস করুন, তাদের সব হিসাব সঠিকভাবে হিসাব করা হয়.

তাহলে কি আমরা আছি? কর্মচারী এলেনা ফ্রান্টসেভনা সিমুটিনার বেতন 55,000 রুবেল এবং ব্যক্তিগত আয় করের হার 13%। কোন ছাড় আছে. আসুন 55,000 - 13% = 7,150 রুবেল গণনা করি। প্রোগ্রাম সঠিকভাবে গণনা.

নথি পোস্ট করার সময়, ট্যাক্স আটকে রাখা হবে, অর্থাৎ, ব্যক্তিগত আয়কর ডেটা ট্যাক্স অ্যাকাউন্টিং রেজিস্টার 1C 8.3-এ অন্তর্ভুক্ত করা হবে। আমরা ক্যাশিয়ারের কাছে বিবৃতিতে এই কর্তন দেখতে পাব। একই বিবৃতিতে আমরা ট্যাক্স হস্তান্তর করেছি নাকি পরে করব তা নির্দেশ করব।

বাজেটে ব্যক্তিগত আয়কর স্থানান্তর

1C ZUP 8.3-এ বাজেটে ব্যক্তিগত আয়কর স্থানান্তর নিবন্ধন করতে, আপনাকে "পেমেন্ট" মেনুতে যেতে হবে, "দেখুন" এ ক্লিক করুন। এছাড়াও দেখুন "লিঙ্ক" "ব্যক্তিগত আয়কর বাজেটে স্থানান্তর"।

আসুন "তৈরি করুন" বোতামে ক্লিক করুন এবং প্রথমে একটি "নগদ নিবন্ধনের জন্য বিবৃতি" তৈরি করুন: