Иногда у организаций возникает необходимость купить или продать иностранную валюту. Ситуация может быть много. Например, вы импортируете или экспортируете товары, отправляете сотрудников в заграничные командировки, выплачиваете кредит в иностранной валюте и т. п.

Действующее законодательство обязывает организации производить переоценку валютных остатков в рубли по установленному курсу. В случае возникновения курсовой разницы в положительную для вас сторону, она отражается как прочий доход в БУ и как внереализационный доход в НУ. Сумма отрицательной разницы учитывается аналогично, только на расход.

В этой статье мы на примере рассмотрим, как в 1С 8.3 производятся валютные операции по конвертации и рассмотрим их проводки, а именно — покупку и продажу валюты.

Прежде, чем приступать к работе с валютой, необходимо произвести настройку программы.

В том случае, когда перевод между валютным и рублевым счетом занимает больше дня, вам будет нужно применять промежуточный 57 счет.

Из раздела «Главное» перейдите к .

В открывшемся окне найдите пункт под названием «Используется счет 57 «Переводы в пути» при перемещении денежных средств» и отметьте го флагом. Данную надстройку не обязательно включать.

Так же рекомендуется проверить установку еще одной надстройки. В меню «Администрирование» выберите пункт «Функциональность». В появившемся окне настройки откройте закладку «Расчеты» и проверьте, установлен ли флаг на пункте «Расчеты в валюте и у.е.». У нас он уже был установлен по умолчанию.

В разделе «Справочники» выберите пункт «Валюты».

Перед вами откроется список всех добавленных в программу валют с их курсами. В этой форме нажмите на кнопку «Загрузить курсы валют…».

Программа предложит вам выбрать те иностранные валюты, для которых нужно загрузить курсы. Отметьте их флажками и нажмите на кнопку «Загрузить и закрыть». По умолчанию берется текущая дата, но ее можно изменить.

Теперь можно приступать непосредственно к нашему примеру продажи и покупки валюты в 1С 8.3.

Продажа валюты

Списание иностранной валюты

Рассмотрим пример, когда нашей организации необходимо продать 7000$ Сбербанку за рубли. Первоначально в 1С создается платежное поручение и на его основании . Само платежное поручение мы рассматривать не будем, и сразу перейдем к оформлению списания, так как именно оно совершает необходимые проводки.

В качестве вида операции укажите «Прочие расчеты с контрагентами». Получателем в нашем случае является ПАО Сбербанк. С ним у нас уже заключен договор с расчетами в USD. Он выбирается в карточке данного документа. На рисунке ниже отображена карточка этого договора.

Так же в списание укажем счет учета 52 (Валютные счета) и счет расчетов 57.22 (Реализация иностранной валюты). Кроме этого необходимо указать вашу организацию и банковский счет.

Проведем документ и рассмотрим его проводки. Вы можете увидеть, что отразилось не только само списание, но и курсовые разницы.

В случае, если валюта изменила свою стоимость с момента последней валютной операции, в 1С добавится еще и проводка по расчету переоценки валютных остатков (если переоценка настроена).

Поступление на расчетный счет

После получения банком 7000$, он переведет нам ее в рублевом эквиваленте. В программе учитывается документом .

Поступление заполняется автоматически после выгрузки из клиент-банка. Все же, рекомендуется проверить заполненные реквизиты, особенно счет и сумму.

Движения данного документа отображены на рисунке ниже.

Покупка валюты

В случае покупки валюты в 1С 8.3 вам необходимо произвести те же самые действия, что и в предыдущем примере.

В этой ситуации списание будет иметь вид «Прочие расчеты с контрагентом». В проводках по покупке валюты вместо 57.22 будет 57.02 (Приобретение иностранной валюты). Поступление на р/с будет иметь вид «Приобретение иностранной валюты».

С 01.01.2015 года понятие «суммовая разница» исключено из налогового законодательства Российской Федерации. На отклонения в суммах, вызванные изменением курса иностранной валюты, установленного ЦБ или соглашением сторон, при пересчете требований, выраженных в иностранной валюте и подлежащих оплате в рублях, распространяются требования налогового законодательства, установленные для курсовой разницы в ст. ст. 250, 265, 271 и 272 Налогового кодекса Российской Федерации.

В данной статье мы подробно на простом примере рассмотрим, как с 1 января 2015 года отражаются в учете организации-поставщика расчеты с покупателем за поставленные товары, если договорная стоимость товаров установлена в иностранной валюте, а расчеты производятся в рублях. Для демонстрации вышеназванного примера мы будем использовать программу 1С:Бухгалтерия 8 редакция 3.0.

Согласно ст. 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю.

Покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки (п. 1 ст. 516 ГК РФ).

В соответствии с п. 2 ст. 317 ГК РФ в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах. В этом случае подлежащая оплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения - метод начисления и ПБУ 18/02 «Расчет налога на прибыль организаций». Организация является плательщиком налога на добавленную стоимость.

20 января 2015 года организация «Рассвет» отгрузила организации «Покупатель» товар. В соответствии с договором цена товара установлена в валюте и составляет 1000 евро плюс НДС 18% (180 евро).

Оплата за товар, в соответствии с договором, должна быть произведена в рублях по официальному курсу евро на день платежа плюс 5%. Покупатель оплатил товар 13 февраля 2015 года. Курсы евро (условные) на дату отгрузки товара, на конец месяца январь и на дату оплаты представлены в таблице на Рис. 1.

ДТак как в соглашении сторон определен особый (оригинальный) курс оплаты товаров (евро + 5%), то первое, что необходимо сделать в программе, это создать новую валюту (условную единицу), которая будет связана с курсом другой валюты (евро).

Для этого в справочнике Валюты надо создать новый элемент (мы назовем его «Евро + 5%») и с помощью переключателя указать, что он связан с курсом другой валюты - EUR, а наценка составляет 5%. Пример созданного элемента в справочнике Валюты показан на Рис. 2.

Далее надо правильно оформить договор с покупателем, назовем его Договор в УЕ. Вид договора, естественно, должен быть «С покупателем», а в разделе Расчеты необходимо указать, что цены в договоре в валюте (условной единице) − EUR + 5%, а оплата в рублях.

Пример заполнения формы элемента справочника Договоры представлен на Рис. 3.

Для выполнения операции отгрузки товаров покупателю воспользуемся документом Реализация товаров и услуг с операцией Товары.

В шапке документа укажем контрагента-покупателя и выберем сформированный нами Договор в УЕ. В правой верхней части документа в ссылке Цены в документе отразится используемая в соответствии с договором валюта (EUR + 5%) и ее курс на дату реализации. В соответствии с нашим примером курс условной единицы (у.е.) определяется как официальный курс евро плюс 5%: курс EUR + 5% = 74.00 руб. * 105% = 77.70 руб.

В табличной части документа укажем реализуемый товар, его количество и стоимость. В соответствии с договором стоимость товара составляет 1000 у.е. (евро + 5%) плюс НДС 18% (180 у.е.).

При проведении документ спишет реализованный товар (Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» − Кт 41.01 «Товары на складах»), начислит задолженность покупателя и признает выручку (Дт 62.31 «Расчеты с покупателями и заказчиками (в у.е.)» − Кт 90.01.1 «Выручка по деятельности с основной системой налогообложения») и начислит НДС (Дт 90.03 «Налог на добавленную стоимость» − Кт 68.02 «Налог на добавленную стоимость»). Также документ сформирует запись в книгу продаж (регистр накопления НДС Продажи).

Документ Реализация товаров и услуг и результат его проведения представлены на Рис. 4.

В соответствии с представленными проводками задолженность покупателя в рублях на момент отгрузки составляет 91 686 руб. (1180 у.е. * 77.70 руб.) в бухгалтерском учете и в налоговом учете.

Начисленная сумма НДС составляет 13 986 руб.

Продавец обязан выставить счет-фактуру. Документ Счет-фактура выданный создается обычным способом, с помощью ссылки в подвале документа реализации.

Печатная форма документа Счет-фактура выданный представлена на Рис. 5.

Налоговая база по НДС при реализации товаров определяется на момент отгрузки как договорная стоимость этих товаров без учета НДС (п. 1 ст. 154 НК РФ).

В соответствии с п. 4 ст. 153 НК РФ, если при реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах, моментом определения налоговой базы является день отгрузки, при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по официальному курсу на дату отгрузки. При последующей оплате налоговая база не корректируется. Разницы в сумме НДС, возникшие у продавца при последующей оплате товаров, учитываются в составе внереализационных доходов или внереализационных расходов в соответствии со ст. 250 и ст. 265 НК РФ.

В бухгалтерском учете пересчет задолженности, выраженной в иностранной валюте и условных единицах, в соответствии с п. 7 и п. 8 ПБУ 3/2006 производится на дату совершения операции в иностранной валюте (дату оплаты) и отчетную дату (конец месяца).

При пересчете стоимости обязательств в бухгалтерском учете отражается курсовая разница (п. 11 ПБУ 3/2006). Курсовая разница подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы (п. 13 ПБУ 3/2006).

Для целей налогообложения по налогу на прибыль по сделкам, заключенным с 1 января 2015 года, расчеты в условных единицах, так же как расчеты в иностранной валюте, переоцениваются на дату валютной операции и на последнее число месяца (п. 8 ст. 271, п. 10 ст. 272 НК РФ). При переоценке обязательств, стоимость которых выражена в иностранной валюте или условных денежных единицах, признается внереализационный доход или внереализационный расход - курсовая разница (пп. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ).

Проводка регламентной операции Переоценка валютных средств при закрытии месяца январьпредставлена на Рис. 6.

Более подробную информацию о переоценке валютных средств можно получить из соответствующей справки-расчета. При настройке данной справки мы укажем, что хотим получить данные бухгалтерского и налогового учета с учетом постоянных и временных разниц.

Из справки мы видим, что задолженность покупателя составляет 1180 у.е., курс условной единицы на 31 января 2015 года равен 81.90 руб. (курс EUR + 5% = 78.00 руб. * 105%), сумма задолженности в рублях до переоценки равна 91 686 руб. Курс евро с момента отгрузки товаров вырос, задолженность в рублях после переоценки составляет 96 642 руб. (1180 у.е. * 81.90 руб.). Сумма задолженности в рублях в результате переоценки увеличилась на 4956 руб. (96 642 руб. - 91 686 руб.), следовательно, в бухгалтерском учете признается прочий доход, а в целях налогообложения по налогу на прибыль признается внереализационный доход в сумме 4956 руб.

Справка-расчет переоценки валютных средств показана на Рис. 7.

Оплата товаров была произведена 13 февраля 2015 года. Курс у.е. на эту дату составляет 78.75 руб. (курс EUR + 5% = 75.00 руб. * 105%), поэтому в соответствии с договором покупатель перечисляет 92 925 руб. (1180 у.е. * 78.75 руб.).

Как мы уже отмечали, в бухгалтерском учете с 2015 года в целях налогообложения по налогу на прибыль пересчет задолженности, выраженной в условных единицах, производится на дату совершения операции (в нашем случае дата оплаты).

Для отражения операции оплаты задолженности покупателем в программе используется документ Поступление на расчетный счет с видом операции Оплата от покупателя.

В шапке документа указывается плательщик-покупатель и перечисленная им сумма денежных средств.

В табличной части документа выбирается договор, в соответствии с которым произведена оплата. Погашение задолженности может быть установлено как Автоматически, так и По документу. Все остальные реквизиты табличной части заполнятся автоматически.

При проведении документ проведет переоценку задолженности в условных единицах в бухгалтерском и в налоговом учете, закроет задолженность и оприходует денежные средства.

Документ Поступление на расчетный счет и результат его проведения представлены на Рис. 8.

Задолженность покупателя составляет 1180 у.е., курс условной единицы на дату последней переоценки (31 января 2015 года) составлял 81.90 руб. (курс EUR + 5% = 78.00 руб. * 105%), сумма задолженности в рублях составляла 96 642 руб. На момент оплаты курс евро понизился до 75.00 руб. Соответственно понизился курс нашей условной единицы - 78.75 (курс EUR + 5% = 75.00 руб. * 105%). Сумма задолженности в рублях на дату оплаты составляет 92 925 руб. (1180 у.е. * 78.75 руб.). Сумма задолженности в рублях в результате переоценки уменьшилась на 3717 руб. (96 642 руб. - 92 925 руб.), следовательно, в бухгалтерском учете признается прочий расход, а в целях налогообложения по налогу на прибыль признается внереализационный расход в сумме 3717 руб.

Проверим закрытие счета задолженности - 62.31. Отчет Оборотно-сальдовая ведомость по счету представлен на Рис. 9.

Посмотрим, как заполняется регламентированная отчетность.

В соответствии с пп. 11 ст. 250 НК РФ положительная курсовая разница относится к внереализационным доходам и отражается в строке 100 Приложения 1 к Листу 02 Декларации по налогу на прибыль.

В соответствии с пп. 5 п. 1 ст. 265 НК РФ отрицательная курсовая разница относится к внереализационным расходам и отражается в строке 200 Приложения 2 к Листу 02 Декларации по налогу на прибыль.

Фрагмент Декларации по налогу на прибыль организации «Рассвет» за I квартал 2015 года представлен на Рис. 10.

Фрагмент Декларации по НДС организации «Рассвет» за I квартал 2015 года представлен на Рис. 11.

Возникают в случае, когда расчеты между покупателем и продавцом ведутся в иностранной валюте. Так как курс валюты может быть разным на момент отгрузки и на момент оплаты, то рублевая сумма взаиморасчетов может меняться как в меньшую, так и в большую сторону.

Эта разница называется курсовой и учитывается:

- В бухгалтерском учете как прочие доходы (или расходы) на 91 счете.

- В налоговом учете как внереализационные доходы/расходы

Рассмотрим пример реализации товаров по договору, заключенному в иностранной валюте.

Пример оформления договора приведен на рис.1

Курсы валют загружаются автоматически в справочнике «Валюты» по кнопке « ».

Если договор оформлен правильно и курсы валют загружены своевременно, то в расходной накладной (рис.3) вся необходимая для расчетов информация будет заполнена автоматически.

Пример курсовых разниц при отгрузки товара в кредит

Цены в документе указаны в валюте (10 евро за единицу товара), но проводки документа содержат суммы в рублях в соответствии с курсом на дату отгрузки (рис.4). Курс валюты на дату отгрузки равен 77.813 руб.

На основании документа реализации вводим документ оплаты. На практике этот документ будет введен, скорее всего, через систему Клиент-банк, но мы отразим оплату вручную (рис.5).

Обратим внимание, курс на дату платежа уменьшился и составил 74,3405 руб.

Получите 267 видеоуроков по 1С бесплатно:

Так как отгружали товар, когда курс был равен 77.813, то образовалась курсовая разница в сумме 347,25 руб (7 781,30 – 7 434,05). Эта сумма сразу попадает в расходы. На рис.6 видим проводку Дт91.02 – Кт62.31.

Если бы курс увеличился, то покупателю пришлось бы заплатить больше, а у продавца появился бы доход в виде курсовой разницы.

Теперь проверим оборотно-сальдовую ведомость и карточку счета 62.31. Как видим, сальдо равно нулю.

Выполним закрытие месяца и расчет налога на прибыль. Курсовая разница появилась в разделе внереализационных доходов/расходов в разделе «Расходы…» (рис.9).

Пример курсовой разницы по авансу

В заключение рассмотрим вариант с предоплатой. Нужно иметь в виду, что, согласно НК РФ(ст.271, п.8), валютные авансы не переоцениваются, в связи с чем курсовая разница будет меньше.

Изменим предыдущий пример. Предположим, в день отгрузки 07.04.2016 был получен аванс в размере 50% (рис.8). Это составит 3 890,65руб (рис.10).

До 01.01.2015г. в налоговом учете были предусмотрены два вида разниц, связанных с изменением курса валюты:

- Курсовые по договорам, заключенным и оплачиваемым в иностранной валюте, которые образовывались из-за изменения официального курса валюты, установленного ЦБ РФ;

- Суммовые по договорам, стоимость которых выражена в условных единицах, а оплата производится в рублях по оговоренному сторонами курсу.

Учет данных разниц осуществлялся по-разному:

- Курсовые разницы признавались на дату погашения обязательств или на последнее число отчетного (налогового) периода, в зависимости от того, что произошло раньше.

- Суммовые разницы рассчитывались только на дату погашения задолженности, а при предварительной оплате на дату реализации ТМЦ. При этом данные разницы в части НДС при последующей оплате товаров не корректировались, а включались во внереализационные доходы (расходы) налогоплательщика.

По сделкам, заключенным до 01.01.2015г., этот порядок сохранился, поэтому рассмотрим пример, как учитываются суммовые разницы в подобном случае.

Пошаговая инструкция учета сделок в у.е., заключенных до 01.01.2015г., в 1С 8.3

Рассмотрим пример. 10.08.2014г. ООО Ремина отгрузила покупателю ООО Техстрой товар на сумму 2 360 у.е., в том числе НДС 360 у.е. Согласно договору от 12.01.2014г. оплата производится в рублях по курсу ЦБ РФ на дату платежа. Товар оплачен 15.09.2014г.

Пошаговая инструкция по учету данной сделки представлена ниже в таблице:

Шаг 1

Оформим договор данной сделки в 1С 8.3:

При этом важно установить соответствующую функциональность программы:

Сформируем документ Счет покупателю в разделе Продажи → Счета покупателям → Создать:

Курсы валют в 1С 8.3 загружаем из интернета:

Шаг 2

Отразим в программе 1С 8.3 отгрузку товара. Документ Реализация товаров можно сформировать на основании Счета покупателю или из раздела Продажи:

При этом:

- Курс ЦБ РФ 36,4461 руб.;

- Счет-фактуру выданный вводим по ссылке в документе Реализация товаров:

Проверим проводки по документу (кнопка ДтКт):

Видим, что в 1С 8.3 отражена выручка в рублях и долларах. Проверим Книгу продаж (раздел Отчеты). Видим, что выручка и НДС отражены верно:

Шаг 3

Зная, что курсовые разницы, в случае непогашения задолженности, рассчитываются на конец отчетного периода, сформируем документ Закрытие месяца за август 2014 года. Курс ЦБ РФ 36,9316 руб.:

Обратите внимание, что в меню появилась ссылка . Открыв команду Показать проводки по данной ссылке, увидим, что в бухгалтерском учете отражена курсовая разница в сумме 1 145,78 руб., которая сформировалась за счет изменения курса валюты на 31.08.2016г. :

Поскольку в налоговом учете курсовая разница не отражается, но имеются различия в бухгалтерском и налоговом учете – возникает временная разница. В нашем случае это постоянная разница, исходя из которой начислен отложенный налоговой актив в сумме 229,16 руб. (1 145,78×0,2=229,16 руб.) В 1С 8.3 это можно проверить по справке – расчету налоговых активов и обязательств.

Переходим к регламентной операции Закрытие месяца:

В 1С 8.3 расчет произведен верно:

Шаг 4

Отразим в программе 1С 8.3 оплату товара от 15.09.2014г. Переходим в раздел Банк и касса → Банковские выписки → Поступление на расчетный счет. Курс ЦБ РФ составил 37,6545 руб.:

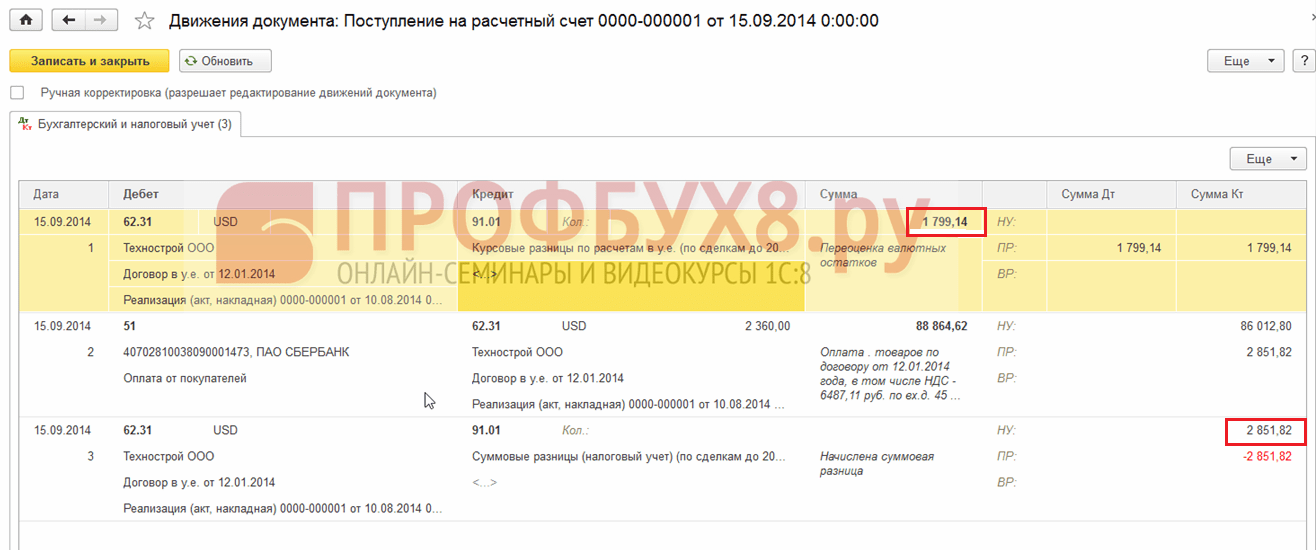

Видим, что в налоговом учете сформировалась суммовая разница как разность выручки по курсам валюты на даты оплаты и отгрузки соответственно: }